因势利导:解读香港联交所《新上市申请人指南》中ESG披露的要求

香港联合交易所(简称“联交所”)于2023年12月刊发了《新上市申请人指南》(简称“指南”)。为进一步规范上市申请人在上市阶段环境、社会及管治(ESG)相关信息披露,引导上市申请人尽早考虑及践行可持续发展理念,联交所在指南第4.3章中明确了企业管治及环境、社会及管治(ESG)披露要求的新指引。指南内容于2024年1月1日生效。随着指南的发布,上市申请阶段的ESG披露要求更加明确,有助于推动上市申请人在上市前践行可持续发展理念,并与上市后的ESG报告披露全面接轨。

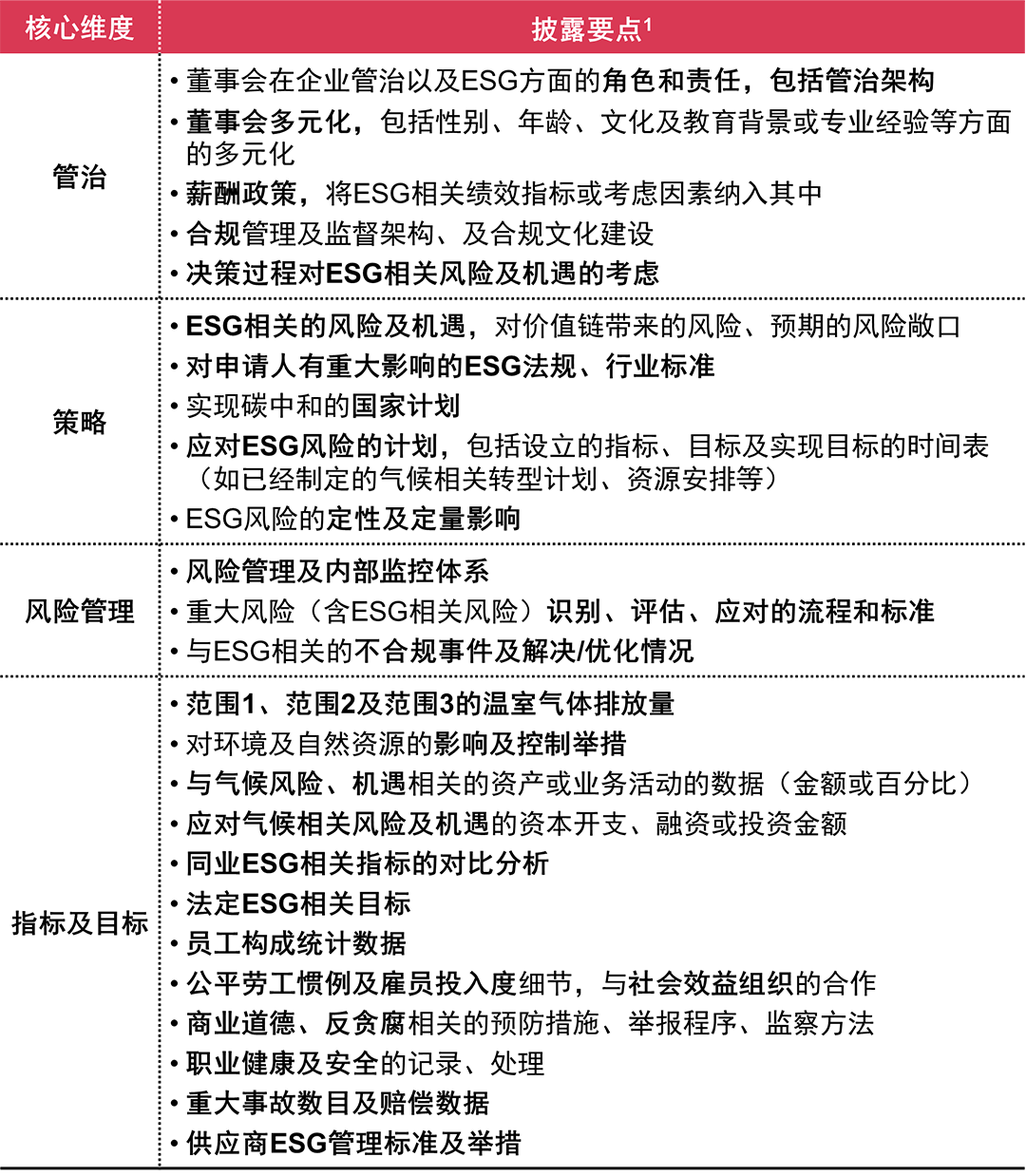

早在2020年7月期间,联交所刊发的《香港交易所指引信》(HKEX-GL86-16)中就要求上市申请人应建立机制,使其可提早符合联交所的企业管治以及ESG要求。对比指引信HKEX-GL86-16,此后2023年12月刊发的指南着重以管治、策略、风险管理和指标及目标为核心开展ESG披露,与《国际财务报告可持续披露准则》披露框架保持一致。指南从管治、策略、风险管理和指标及目标四个核心维度细化披露指引,明确披露原则及具体指引,披露内容主要涉及招股书中的业务、风险因素、财务信息、董事和高级管理层、行业概览和适用法律及法规等章节。

一表总结关键披露要点建议:

上市申请人ESG管理工作的建议

多数上市申请人在准备上市申请过程中的ESG披露要求,往往存在以下挑战:

- 缺乏顶层设计,ESG管理目标及架构不明确

- ESG风险管理体系暂未启动,工作缺乏有利抓手

- ESG数据基础薄弱,数据收集难度大且准确性低

基于申请人常见ESG披露挑战,普华永道建议申请人在以下方面提前筹划,适时而动、知行合一。

- 适时而动,明确可持续发展管理基调

上市申请人应提前规划并建立ESG管理架构及管理机制,以预先符合联交所有关企业管治及ESG的要求。ESG架构需覆盖治理层、决策层及执行层,董事会及专业委员会监督公司设立和运行有效的ESG管理体系,并定期获取ESG相关汇报及检讨公司ESG相关表现,对企业ESG愿景、策略、关键性机遇及风险评估及管理事宜实施监管。

常见ESG管理架构(示例)

- 知行合一,提前搭建ESG管理体系

上市申请人应尽早启动ESG管理体系搭建工作,通过识别关键ESG议题,明确ESG风险管理重点,识别关键ESG风险,并通过管理行动分解、目标指标设定、明确责任部门等内控举措,并配套流程机制,将ESG管控要求嵌入流程端到端节点,行之有效管理ESG风险。

ESG管理体系

此外,指南中要求披露具体的指标数据,上市发行人应做好充分准备,理解数据逻辑,明确责任部门,做好充分培训,收集数据后执行有效审核,通过数据管理体系持续提升数据质量。

扩展资料:

随着我国“双碳”发展战略的推进,以及ESG全球化趋势发展,监管机构披露要求不断细化,上市申请人提前考虑部署ESG工作,提高ESG风险管理水平,为满足上市合规打好基础的同时,提升可持续发展能力。

注释

1. 关于联交所《新上市申请人指南》之4..3《企业管治以及环境、社会及管治》,请查看联交所原文:https://cn-rules.hkex.com.hk/sites/default/files/net_file_store/4.3_Corporate_Governance_&_Environmental,_Social_and_Governance.pdf

联系我们